Impôts & bien commun

« Quel lien peut-il y avoir entre la fiscalité et la circonscription dans laquelle je suis (ou serai) élu ? » Cette question, plusieurs mandataires publics la posent. Leur préoccupation, combien légitime et même nécessaire, rejoint celle des citoyens électeurs, dont la réaction première à l’égard de l’impôt est souvent négative, faite de méfiance, de dépit, voire de rejet. Il faut dire que les médias ne donnent que rarement une image positive de la fiscalité, n’hésitant même parfois à parler de « rage taxatoire », qui renvoie au registre des maladies infectieuses les plus graves…

C’est pour rencontrer cette préoccupation que, dans une démarche d’examen serein de la réalité politique, nous proposons quelques éléments de réflexion à propos de la fiscalité – son rôle, sa mise en œuvre… – qui nous paraissent essentiels si nous voulons agir avec pertinence au service de la communauté à laquelle nous appartenons.

Pour le citoyen lambda comme pour un élu, la fiscalité évoque au moins deux questions importantes :

- pourquoi ? pour quelles raisons existe-t-il un système fiscal ? En vue de quoi ?

- comment établir une fiscalité qui soit juste, équitable ?

Avant d’aborder ces deux questions, il est utile, important même, d’évoquer trois principes directeurs qui, en se combinant, peuvent orienter, dans le domaine politique comme dans d’autres domaines, notre réflexion et nos démarches de préparation des décisions, de prise de décisions, d’évaluation de leur mise en œuvre.

A. Le principe du bien commun (qui s’est tout particulièrement développé dans la pensée sociale de l’Église catholique) évoque « cet ensemble de conditions sociales qui permettent, tant aux groupes qu’à chacun de leurs membres, d’atteindre leur perfection d’une façon plus totale et plus aisée » (Vatican II, constitution Gaudium et Spes, 26.1)[1]. Sans offrir de solution immédiatement concrète, ce principe (d’ordre moral) permet néanmoins de jauger le fonctionnement de la société (notamment son système fiscal) et d’orienter les options politiques à prendre.

Le bien commun se situe à différents niveaux, qu’ils soient local (par exemple, la commune), régional, national, international (ainsi l’Union européenne), voire mondial. Il se situe également à des horizons de temps divers, allant du plus court terme au très long terme (les générations qui nous suivent). Entre ces divers niveaux et horizons, des tensions jaillissent inévitablement. Celles-ci requièrent attention et réflexion, et sont à résoudre sans cesse (selon les situations mouvantes) dans les prises de position politiques. Prendre en compte le développement de tout homme (tous les êtres humains, sans laisser de côté les générations futures) et de tout l’homme (l’être humain dans toutes ses dimensions, tant spirituelle ou culturelle… que matérielle) : cet adage, repris du père dominicain Louis-Joseph Lebret, est inspirateur à cet égard.

B. Le principe du bien commun est intimement lié à la conception de la justice sociale selon laquelle tous les biens de la terre doivent servir à tous les humains – ce que, dans la pensée sociale chrétienne, on dénomme « la destination universelle des biens ». Pour la raison que tous les humains sont égaux en dignité (et, précise la pensée chrétienne, tous enfants de Dieu) et ont dès lors le droit de disposer de ce qui est nécessaire pour leur vie, quelle que soit leur situation sociale.

C. Le principe de subsidiarité : les décisions à prendre et les actions à mener doivent être assumées au plus près des parties prenantes qui en ont la capacité. Ce principe (dont on voit le caractère démocratique) se fonde sur la reconnaissance de la capacité propre des personnes comme des groupes et sur le respect de leurs responsabilités respectives. Ainsi, un plus grand groupe n’intervient que pour suppléer les fonctions qui dépassent les capacités d’un petit groupe qui en fait partie[2].

1. Pourquoi (on peut aussi écrire pour quoi) la fiscalité ? Essentiellement parce que les pouvoirs publics (à quelque niveau que ce soit) ont des missions à remplir, des services à assurer et que, pour ce faire, ils doivent disposer de ressources.

Rappelons brièvement ces missions qu’il est essentiel de reconnaître aujourd’hui, lorsqu’on a en vue le « bien commun »[3] (celui de tous, en particulier des personnes les plus précarisées et les plus pauvres), en optant pour l’égalité et la fraternité, la justice (sociale) et la solidarité.

Certaines de ces missions relèvent uniquement de l’État (fonctions régaliennes) : la définition du droit et l’exercice de la justice ; le maintien de la paix et de la sécurité, tant à l’intérieur (police) qu’à l’extérieur (diplomatie, défense) ; la monnaie.

D’autres concernent les droits de l’homme (ajoutons aussi la sauvegarde de la terre) à l’égard desquels les pouvoirs publics ont le devoir de veiller à ce qu’ils soient pleinement exercés : non seulement les droits civils et politiques, mais aussi les droits économiques, sociaux et culturels. Mentionnons, par exemple, l’éducation (enseignement), la santé, la protection sociale (pension, chômage, maladie/invalidité…), le logement, la mobilité (transports), les infrastructures de base…

Sans oublier les missions de régulation de la vie économique et sociale ayant en vue l’équité[4] et d’action sur les comportements des acteurs économiques (particuliers et sociétés) en vue d’objectifs reconnus valables, tels l’environnement, l’emploi, l’aide au développement…

Remplir ces missions a un coût : les dépenses publiques qu’il importe de déterminer selon l’optique du bien commun et de gérer avec efficacité et dans la transparence (contrôle).

Il s’agit ici, pour les élus, de veiller – selon les principes éthiques de la justice sociale (équité et solidarité) – à ce que les services publics rendus soient judicieux, raisonnables, accessibles à tous (spécialement à ceux qui ont le plus besoin, les personnes handicapées, précarisées).

Il s’agit aussi, pour les élus, de veiller – dans une optique de démocratie effective – à ce que les citoyens en soient pleinement informés. Pourquoi ?

- Pour que les citoyens se rendent compte que les prélèvements obligatoires (impôts, taxes, cotisations sociales…) qui les concernent sont des « contributions » permettant d’assurer les services dont ils bénéficient solidairement (directement ou indirectement) dans la société et de participer au bien commun de l’ensemble de la société.

- Pour que les citoyens soient en suffisante capacité d’évaluer la justesse et l’efficacité des politiques menées.

2. Comment établir une fiscalité équitable ?

Pour assurer leurs missions (et les « services » qui y correspondent), les pouvoirs publics doivent disposer de ressources suffisantes.

Signalons tout d’abord les recettes non fiscales et non parafiscales provenant d’activités effectuées par les pouvoirs publics moyennant contrepartie directe. Exemples : la vente de bois de forêts domaniales[5], les dividendes d’actions, la vente d’immeubles, la prestation de services (délivrance de documents), etc. Le montant de ces recettes ne représente habituellement qu’un pourcentage relativement modeste de l’ensemble des recettes des pouvoirs publics belges[6]. Mais ce n’est pas négligeable. Et, bien sûr, les mandataires publics ont la responsabilité de veiller à la gestion judicieuse et équitable des activités assurant ces recettes, en tenant compte de l’éthique du bien commun. À titre d’exemple, telle vente d’immeuble pour diminuer aujourd’hui la dette publique est-elle justifiée au vu du long terme ?[7]

L’essentiel des recettes publiques provient de prélèvements obligatoires. Il s’agit d’une part des cotisations sociales (visant à assurer une protection sociale de qualité) et d’autre part des prélèvements fiscaux, qu’il s’agisse de l’impôt sur le revenu (personnes physiques), de l’impôt sur les sociétés, de la TVA (taxe sur la valeur ajoutée) ou d’autres taxes.

Déterminer le montant et la provenance des recettes publiques est un acte politique important qui engage des choix de société.

Précisons nos attentes à cet égard. Pour commencer, il s’agit – au niveau du territoire concerné (commune, région, etc) – de prendre en compte les missions que les pouvoirs publics ont à assumer et de préciser les besoins à rencontrer et d’en déterminer les priorités. Nous en avons parlé plus haut à propos des dépenses publiques.

Il s’agit ensuite – toujours au niveau du territoire concerné – d’examiner la ou les façons d’établir et de percevoir les recettes publiques nécessaires pour rencontrer les besoins qui ont été reconnus (avec leur degré de priorité), et cela en tenant compte des situations sociales et économiques (actuelles et futures), notamment des capacités contributives des divers acteurs.

L’ordre proposé ici de commencer par examiner les besoins avant de regarder les contraintes nous paraît essentiel : il nous permet de ne pas nous laisser enfermer par celles-ci ; au contraire, il nous incite à l’inventivité pour les surmonter autant que possible.

Pour les mandataires publics, la tâche est manifestement délicate, complexe, exigeante, requérant un difficile travail prudentiel de conciliation des différentes priorités et valeurs. C’est un travail qui ne peut être fait une fois pour toutes, car les situations évoluent, comme nous le constatons avec le monde en transition dans lequel nous vivons. C’est un travail qui reste toujours à refaire. À repenser. À remettre en question. À discuter. À soumettre au débat public. Il ne concerne d’ailleurs pas seulement les mandataires publics, mais aussi les citoyens. C’est dire toute l’importance d’une démocratie participative qui se combine avec la démocratie représentative.

Que la tâche soit considérable ne doit néanmoins pas faire croire que l’on est démuni pour l’accomplir. L’analyse la plus rigoureuse et honnête possible des situations n’est pas hors de notre portée – il faut y consacrer les moyens. Et, pour orienter les options à prendre, les principes directeurs évoqués au début de notre réflexion sont d’une aide précieuse[8].

Comme il n’est pas possible d’examiner ici toutes les questions à traiter, concentrons-nous sur la seule question des prélèvements fiscaux. Et relevons, à propos de ceux-ci, ce à quoi la justice sociale incite à veiller tout particulièrement :

– La base d’imposition[9]: normalement le système globalisé est à privilégier (plutôt qu’un système ‘cédulaire’, autrement dit par catégorie de revenu) : c’est l’ensemble des revenus, de quelque origine que ce soit, qui devrait être globalement soumis à l’impôt (principe d’équité). Ceci invite à se poser des questions comme : l’évaluation adéquate des capacités contributives (transparence des revenus, levée du secret bancaire…), l’évitement fiscal (« optimisation fiscale », légale, qui contourne ou diminue l’impôt en jouant sur les règles fiscales ou en transférant son argent dans des « paradis » fiscaux), la fraude fiscale (se soustraire illégalement au système fiscal afin de ne pas contribuer aux cotisations publiques – infraction passible de sanctions pénales selon l’article 449 du code belge des impôts sur les revenus [C.I.R.]).

– Les contribuables ayant le même revenu global doivent être imposés de la même manière (équité horizontale).

– La progressivité de l’impôt selon la capacité contributive (équité verticale) : les revenus (globalement pris) les plus élevés doivent contribuer davantage selon une croissance plus que proportionnelle (principe de solidarité – redistribution réduisant les inégalités). Ceci invite à se poser la question de la justesse des tranches d’imposition et de leurs taux respectifs.

– L’impôt, l’exonération ou le crédit d’impôt peuvent constituer des outils permettant aux pouvoirs publics d’assumer leur mission de régulation de la vie économique et sociale et d’action sur les comportements des acteurs (par exemple, pour encourager des comportements positifs ou, au contraire, décourager des comportements négatifs à l’égard de la santé, de la nature, de la société, etc.). Il importe de prendre ces mesures en ayant en vue le bien commun et d’en évaluer régulièrement leur pertinence (par exemple, modifications des taux de TVA, exonérations d’impôts…).

– Quand on parle de l’efficacité du système fiscal, on affirme souvent que le système doit veiller à perturber le moins possible les décisions des citoyens, à éviter par exemple que les contribuables les plus mobiles (habituellement les plus nantis) changent de marché (fuite des capitaux) ou de pays (exil fiscal) en vue de diminuer leurs contributions. Si le réalisme invite à tenir compte des situations de fait, les responsables politiques se doivent d’être soucieux de la justice sociale. À cet égard, on peut évoquer l’intérêt d’une coordination des politiques fiscales au niveau européen[10].

En conclusion

Lorsque nous nous interrogeons sur la fiscalité, il nous semble essentiel de commencer par nous demander à quoi elle sert actuellement et à quoi elle doit servir : dans une optique de bien commun, la fiscalité est au service de la société, de la communauté humaine dans son ensemble (y compris à celui de ses membres les plus fragiles) et de l’environnement dont elle est partie prenante. À cet égard, il nous semble peu pertinent de partir, comme on le fait souvent, des contraintes actuelles (même s’il ne faut pas les ignorer). Avant de construire un système fiscal ou de prendre des mesures fiscales, il s’agit d’abord de déterminer les besoins à rencontrer avec leurs importances diverses et les options prioritaires à prendre ; ensuite vient la recherche et la détermination des meilleurs moyens (fiscaux) à mettre en œuvre, en prenant en compte les valeurs de justice et d’équité. Ainsi, comme il est souvent affirmé à propos des valeurs humaines – même si les paroles ne se traduisent pas toujours dans les actes – les plus lourdes charges doivent reposer sur les épaules les plus solides[11].

Bien entendu, on ne peut laisser de côté la question de la dette publique – à quelque niveau qu’on soit (local, régional, fédéral…). Lorsque les pouvoirs publics envisagent de s’endetter pour financer leurs dépenses non couvertes par leurs recettes, il importe ici encore d’examiner avec soin les situations en ayant comme perspective le bien commun, notamment en adoptant une vue de long terme et en se préoccupant de l’intérêt des générations futures. Il convient certes d’éviter qu’un surendettement ne provoque un effet « boule de neige » – plus de dettes, plus d’intérêts à payer (éventuellement à un taux plus élevé), et donc plus de dettes… Mais il ne s’agit pas d’avoir un a priori défavorable à l’égard de tout endettement. Ainsi, il peut être justifié et bénéfique d’emprunter pour réaliser des investissements qui s’annoncent rentables ou pour stimuler des activités qui auront des retombées positives économique. Si l’endettement – et les emprunts qui le couvrent – est pour une part dû aux avantages fiscaux consentis, il s’agit alors de voir si ceux-ci sont justifiés. Chaque situation requiert donc un examen rigoureux, avec ses particularités, mais à la lumière du bien commun.

Et, en tout ceci, il nous semble essentiel de bien voir que, derrière les mesures prises ou à prendre, il y a des visages – proches ou moins proches, actuels ou à venir – de femmes, d’hommes, d’enfants, de vieillards qui ont à en bénéficier et/ou qui en sont concernés. L’enjeu est toujours de veiller à ce que la politique fiscale soit au service de la communauté humaine, à ses divers niveaux.

Notes :

-

[1] Dans son ouvrage Le bien commun. Éloge de la solidarité (Bruxelles, Labor, 1996), Riccardo Petrella évoque ainsi le bien commun : « L’objet du bien commun est la richesse commune, à savoir l’ensemble des principes, des règles, des institutions et des moyens qui permettent de promouvoir et de garantir l’existence de tous les membres d’une communauté humaine. Sur le plan immatériel, l’un des éléments du bien commun est constitué par le triptyque reconnaissance-respect-tolérance dans les relations avec l’autre. Sur le plan matériel, le bien commun se structure autour du droit de l’accès juste pour tous à l’alimentation, au logement, à l’énergie, à l’éducation, à la santé, au transport, à l’information, à la démocratie et à l’expression artistique » (p. 13).

[2] Pour aller plus loin à propos de ces trois principes, voir CERAS, rubrique « Doctrine sociale de l’Eglise catholique – Principes » : http://www.doctrine-sociale-catholique.fr/index.php?identifier=les-principes

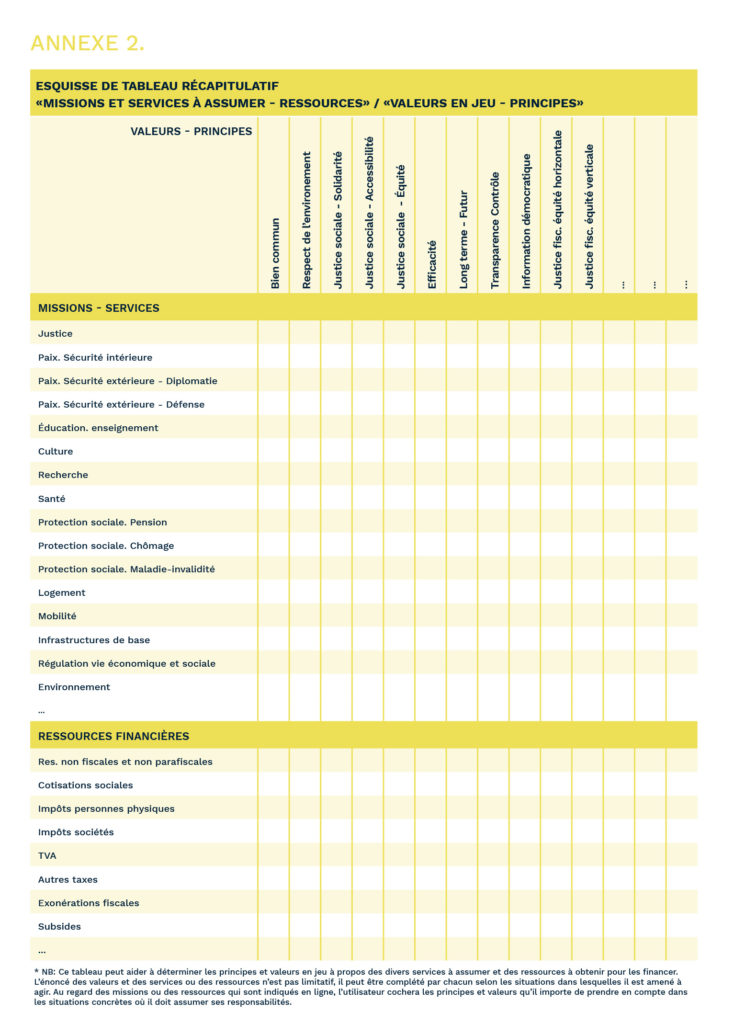

[3] Dans les lignes qui suivent nous relevons les missions et services à propos desquels les pouvoirs publics ont à établir des prises de position en matière de politique fiscale. Il importe d’établir celles-ci en se référant aux principes-valeurs qui inspirent la réflexion et l’action.. Pour réaliser ce travail, en annexe 2, nous proposons une « Esquisse de tableau récapitulatif ˮMissions et Services à assumer – Ressources″ / ″Valeurs en jeu – Principes” », qui peut être adapté selon les situations.

[4] Cette régulation, ayant en vue l’équité, concerne, par exemple, les orientations à donner à l’économie en vue de réduire les inégalités socio-économiques qui portent préjudice au vivre ensemble, d’assurer l’emploi, de protéger l’environnement…

[5] En 2011, la forêt belge (700.000 ha) appartenait pour 42% à des propriétaires publics : Régions (11%) ; communes (28%) ; provinces, centres publics d’aide sociale, fabriques d’église (3%). Voir le site de la Société royale forestière de Belgique (http://www.srfb.be/fr/les_forets_belgique).

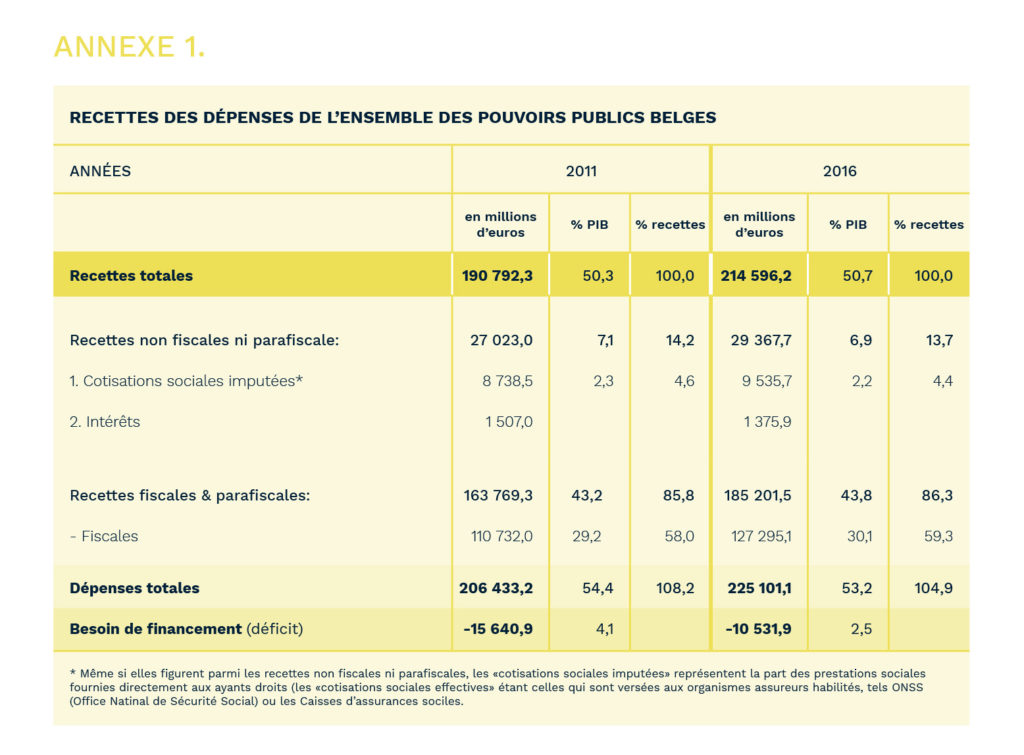

[6] Dans le tableau en annexe 1, on trouvera les données les plus significatives des recettes de l’ensemble des pouvoirs publics belges en 2011 et 2016.

[7] À ce sujet, on peut signaler les remarques, fort sévères, faites par la Cour des comptes à propos de certaines opérations de ventes par la Régie des bâtiments (le gestionnaire immobilier de l’État fédéral), dans son 163e Cahier (2006). Ayant examiné les ventes de bâtiments réalisées au cours de la période 2000-2004 (à l’époque des gouvernements Verhofstadt I et II), la Cour juge : « … la prise de décision a manifestement privilégié l’objectif à court terme, à savoir l’équilibre budgétaire » (p. 740) ; et, au vu des conditions de location qui s’en sont suivies, la plupart du temps, « ces ventes n’ont absolument pas été rentables pour les autorités fédérales » (p. 742). Sur le site https://www.courdescomptes.be/FR/Publications/Fiche.html?id=ebc8208f-f14d-484d-bb99-7edaafd9c2ba

[8] Comme déjà dit dans la note 3, nous proposons, dans l’annexe 2, un tableau qui peut aider à déterminer les valeurs en jeu à propos des divers services à assumer et des ressources à obtenir. L’énoncé des valeurs et des services ou des ressources n’est pas limitatif, il peut être complété par chacun selon les situations dans lesquelles il est amené à agir. Au regard des missions et services ou des ressources qui sont indiqués en ligne, l’utilisateur cochera les principes et valeurs qu’il importe de prendre en compte dans les situations concrètes où il doit assumer ses responsabilités.

[9] Nous parlons ici principalement de l’impôt sur le revenu. Il y aurait aussi à examiner, au regard de la justice sociale, la fiscalité patrimoniale : impôt prélevé annuellement sur le capital ; impôt sur la transmission du capital (droit d’enregistrement, succession, donation, taxe sur les plus-values…).

[10] Ainsi, le plan d’action pour une fiscalité des sociétés équitable et efficace proposé par la Commission européenne en juin 2015 (cf. https://ec.europa.eu/transparency/regdoc/rep/1/2016/FR/COM-2016-682-F1-FR-MAIN.PDF). Pour une mise à jour (2017), voir le document http://www.consilium.europa.eu/fr/policies/ccctb/

[11] « Un système fiscal équitable implique une contribution de chacun et un régime progressif d’imposition des revenus suppose que les plus lourdes charges pèsent sur les épaules les plus solides », est-il écrit dans l’Accord de Gouvernement (fédéral belge) du 24 octobre 2014 (point 4.1.1. Principes de la réforme fiscale – p.79).