L’impôt en Belgique : combien, comment, pourquoi ?

« Le travailleur belge est le plus taxé du monde », « La Belgique est un paradis fiscal pour le patrimoine », « Bruxelles est une terre d’accueil pour les exilés fiscaux français » : ces propos, régulièrement relatés dans la presse, semblent contradictoires. Ils ont chacun leur brin d’exagération mais aussi leur part de vérité et nécessitent beaucoup de nuances car le sujet est complexe. Le débat sur l’impôt a besoin d’être objectivé, notamment en rappelant les liens intrinsèques avec les choix faits en matière d’étendue du secteur public et de la protection sociale.

Cet article propose quelques éléments de décryptage en abordant quatre questions : (1) quelle est la hauteur des prélèvements fiscaux et sociaux en Belgique et dans les pays voisins ? (2) Dans quel but sont-ils prélevés et éventuellement modifiés ? (3) Parmi les différentes bases possibles (revenu du travail, revenu du capital, consommation), que taxe-t-on en Belgique ? (4) Comment taxe-t-on ? Pour conclure brièvement sur les voies de réformes.

MESURER LES PRÉLÈVEMENTS FISCAUX ET SOCIAUX

La Belgique est un pays à pression fiscale globale élevée. La mesure la plus courante consiste à rapporter, pour une année donnée, le total des recettes des impôts et des cotisations sociales à une mesure de l’activité économique au cours de la même année, le PIB (Produit intérieur brut). Sur cette base, nous avons un ratio de 43 % en 2019[1] dont 13,2% PIB pour les cotisations sociales et 29,8% PIB pour les impôts. Ce ratio est en légère diminution sur la période 2013-2019 : il était de 45,6% en 2013.

Il peut être utile de rappeler ce que ce chiffre inclut. Par « impôt », on entend un prélèvement obligatoire, sans contrepartie directe, au profit des administrations publiques[2]. C’est bien le cas de l’impôt sur le revenu, des accises, de la TVA (taxe sur la valeur ajoutée), de la taxe de circulation : payer ces impôts ne donne droit à aucune contrepartie. Par contre, un paiement fait pour obtenir un service public donné n’est pas un impôt[3]. Les chiffres de « pression fiscale globale » publiés par les institutions nationales et internationales incluent les cotisations sociales (OCDE, 2021 ; European Commission, 2021). Le paiement de celles-ci génère certes une contrepartie mais cette contrepartie n’est pas directe : ainsi, les interventions en matière de soins de santé ne sont pas fonction des cotisations payées et une pension légale n’est pas, à l’inverse d’un plan de pension privé, la capitalisation des cotisations (ou primes) payées. De plus, les prestations sociales, hors remboursements des soins de santé, étant plafonnées ou forfaitaires, le paiement de la cotisation n’ouvre même plus de contrepartie indirecte pour la partie du salaire qui est au-delà du plafond : il perd alors son caractère assurantiel et est équivalent à un impôt d’un point de vue économique. Nous parlerons donc de pression fiscale globale en assimilant impôts et cotisations sociales.

Le ratio de 43% est élevé en comparaison internationale. Au sein de l’Union européenne (UE), nous ne sommes devancés que par le Danemark et par la France, nous sommes au-delà de la moyenne européenne et de celle de la zone Euro. À l’autre extrême du classement, nous trouvons Malte, la Bulgarie et la Roumanie à hauteur de 30% et l’Irlande à 22,5% (European Commission, 2021). Hors UE, nous trouverions des valeurs plus basses encore : le Chili affiche 20,9% en 2019 et le Mexique 16,3% (OCDE, 2021).

Le niveau de prélèvement global reflète un choix de société sur l’étendue du secteur public et de la protection sociale. Le Chili est à 16,3% mais l’enseignement universitaire est privé et inaccessible à une partie importante de la population ; la protection sociale n’a pas la même étendue que chez nous avec notamment des retraites très largement privées. Au sein de l’UE, les pays du bas du classement n’ont pas non plus le même niveau de protection sociale que chez nous et le secteur public est moins étendu. Les variations de ce taux de prélèvement ont suivi les orientations de la politique budgétaire : il était en hausse pendant les années 90, lorsque la politique budgétaire était orientée vers l’assainissement pour ramener le déficit en dessous de 3% du PIB (Decoster e.a., 2002) mais il s’est ensuite orienté à la baisse dans la première décennie du millénaire lorsque des marges de manœuvres sont apparues (Decoster e.a., 2012). Il s’est également inscrit en hausse à la suite de la double crise des années 2007-2011. Lors de la dernière législature, il s’est orienté à la baisse, traduisant l’orientation indiquée dans l’accord de gouvernement de la « suédoise »[4].

DES IMPÔTS, POUR QUOI FAIRE ?

Nous avons déjà partiellement répondu à cette question : l’impôt sert à financer les dépenses publiques et les cotisations sociales financent la protection sociale. On parle alors de fonction allocative de l’impôt et il est requis que l’impôt soit « efficace », ce qui signifie assurer le financement aux moindres pertes de bien-être[5].

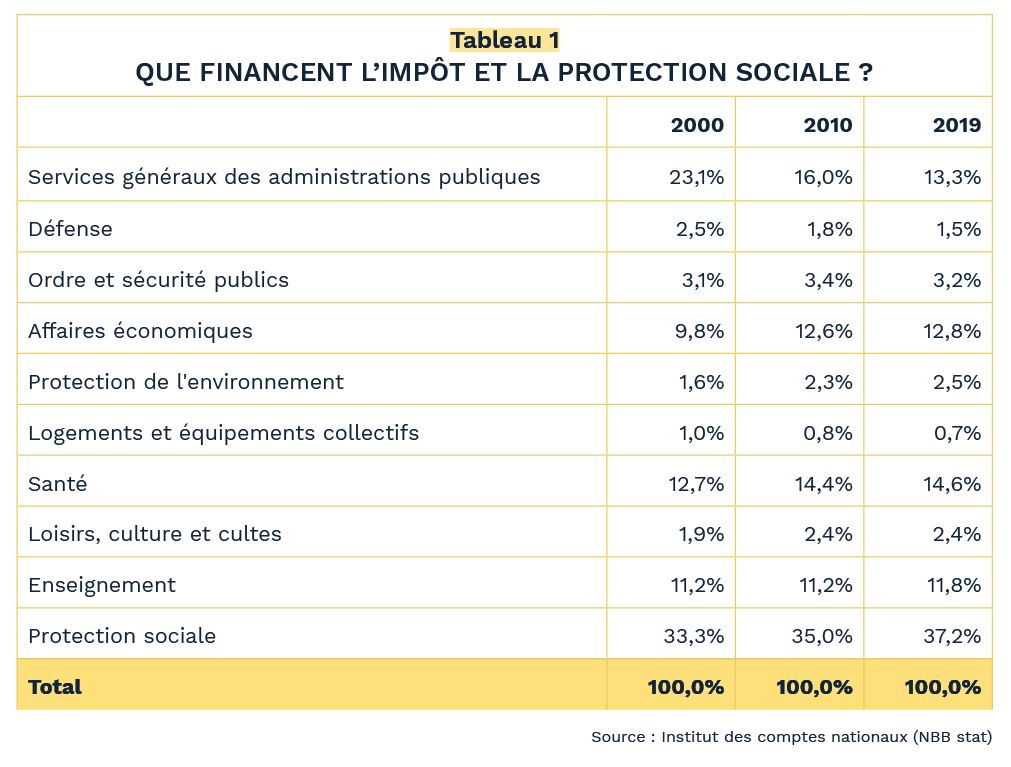

Le Tableau 1 détaille la répartition de ce qui est financé entre les différentes missions assignées aux pouvoirs publics. Sur 100 euros de prélèvements sociaux, plus de la moitié financent la protection sociale et la santé en 2019. La part de ces deux postes a en outre augmenté sur les deux dernières décennies. Plus généralement, les seuls postes dont la part diminue (mais pas nécessairement les montants y affectés) sont les services d’administration générale, la défense et le logement.

Les prélèvements fiscaux et sociaux ont également, pour certains d’entre eux, un objectif de redistribution des revenus ou du patrimoine. Les cas les plus clairs sont ceux de l’impôt sur le revenu et des droits de succession. Tant l’un que l’autre sont perçus selon un barème progressif : ce sont des barèmes « en escalier » où, lors de franchissement de certains seuils, le taux d’imposition augmente. L’objectif de redistribution est également présent dans la TVA avec un taux réduit qui s’applique notamment pour les biens considérés comme étant de première nécessité. L’objectif est cependant mal atteint car on constate que, de facto, l’avantage octroyé n’est pas ciblé sur les bas revenus. Ainsi, pour l’alimentation, la moitié supérieure de la distribution bénéficie des deux tiers du coût budgétaire de ce taux réduit et le premier décile (les 10% les plus pauvres) de seulement 5% (Conseil supérieur des Finances, 2014, pp. 74-77).

L’impôt peut également avoir une fonction incitative ; il est alors utilisé pour modifier les comportements, par des réductions d’impôt ciblées. Les exemples sont multiples : incitations à l’épargne-pension, incitants fiscaux pour l’habitation propre, incitations à l’investissement pour les entreprises, aides à la recherche. On peut également utiliser l’impôt pour taxer et ainsi décourager certains comportements nuisibles : c’est le but de la fiscalité environnementale.

QUE TAXONS-NOUS ?

L’impôt peut prendre différentes formes : citons la TVA, les accises, les droits d’enregistrement, les droits de succession, l’impôt des sociétés, notre impôt sur le revenu, la taxe de circulation, l’impôt foncier, etc. Au-delà des terminologies de nature administrative, il y a lieu de faire quelques distinctions économiques fondamentales. La première est celle entre la taxation des revenus et la taxation de la consommation. Pour une petite économie ouverte comme la Belgique, la distinction est importante : quand nous taxons le travail et le capital utilisés pour produire en Belgique, cela affecte la compétitivité, tandis que quand nous taxons la consommation, nous ne taxons pas les biens et services exportés mais nous taxons ceux qui sont importés. Paradoxalement, nous taxons plus les revenus que la consommation.

D’autres distinctions sont intéressantes. Ainsi, pour le capital, taxer les bénéfices des sociétés (ou plus globalement le revenu des entreprises) et taxer les revenus de l’épargne (plus globalement le rendement du patrimoine) sont deux choses différentes. Dans une économie globalisée, la première renchérit le coût du capital tandis que la seconde n’a pas cet effet et ne fait que réduire le rendement net du patrimoine. On peut taxer la transmission d’un actif patrimonial (les droits d’enregistrement sur la vente d’un immeuble) ou sa détention (l’impôt foncier).

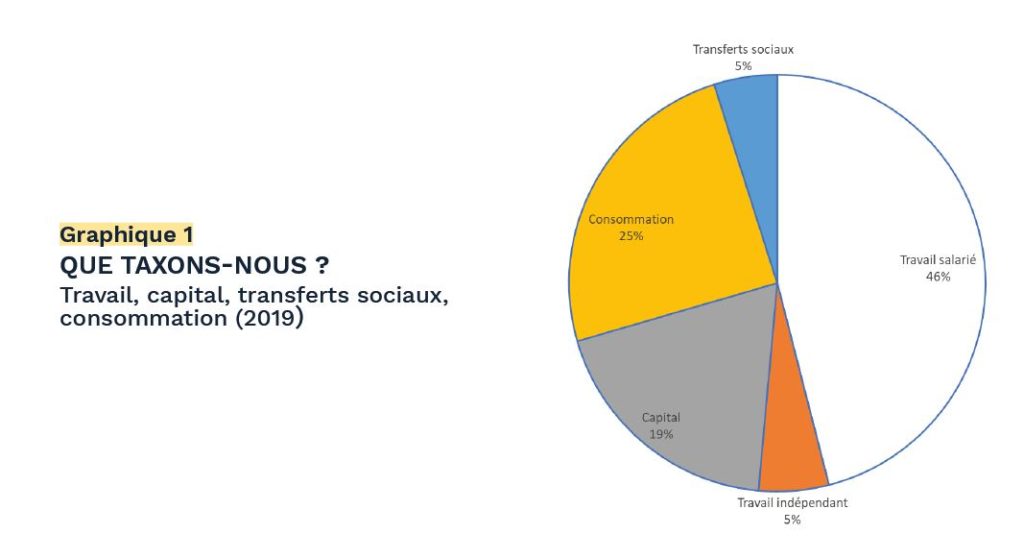

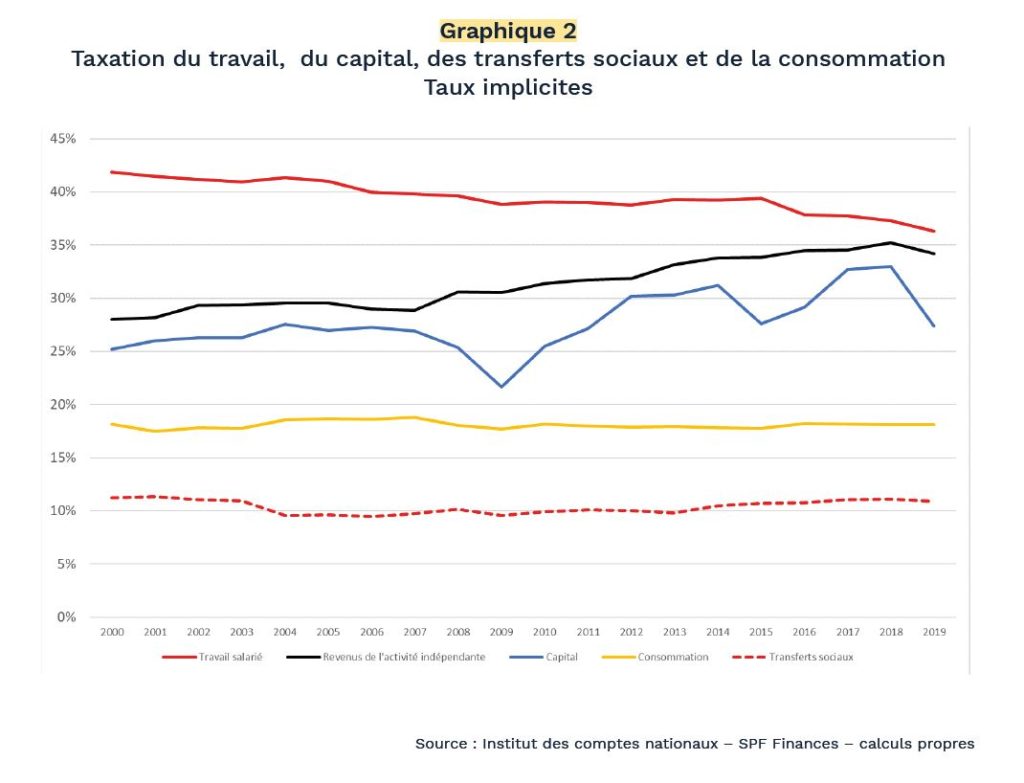

La réponse à la question « que taxons-nous ? » est donc complexe… d’autant plus que certains indicateurs ou statistiques peuvent être mal interprétés. Ainsi en est-il de la répartition des prélèvements entre différentes catégories. Prenons, par exemple, la répartition entre travail, capital et consommation, illustrée au Graphique 1 : 46% du total des impôts et des cotisations sociales sont prélevés sur les salaires tandis que 19% sont prélevés sur le capital. Peut-on en conclure que le travail est plus taxé que le capital ? Non, car pour répondre à cette question, il faut rapporter chaque catégorie d’impôt à sa base propre. C’est ce que fait le Graphique 2 en divisant les catégories de prélèvements par leur base mesurée à partir des comptes nationaux[6] (Valenduc, 2019b) : on parle alors de « taux implicite ». On voit alors que, effectivement, le travail salarié est plus taxé que le travail indépendant (l’écart est surtout dans les cotisations sociales) et qu’il est plus taxé que le capital. On voit également que la taxation des revenus est supérieure à la taxation de la consommation. Nous donnons également, pour information, dans les deux graphiques, la part des prélèvements qui frappent les transferts sociaux[7] ainsi que les taux implicites correspondants. Ces revenus bénéficient de réductions d’impôt et ne sont que très partiellement soumis à des cotisations sociales[8].

Le Graphique 2 donne également quelques indications sur l’évolution de la taxation du travail, du capital, des transferts sociaux et de la consommation de 2000 à 2019. La taxation de la consommation est plutôt stable sur les 20 dernières années. La taxation du travail salarié est en diminution : c’est la traduction d’une orientation politique assez constante ; on voit notamment, en fin de période, les effets du tax shift pendant la législature 2014-2019 (Valenduc, 2019a).

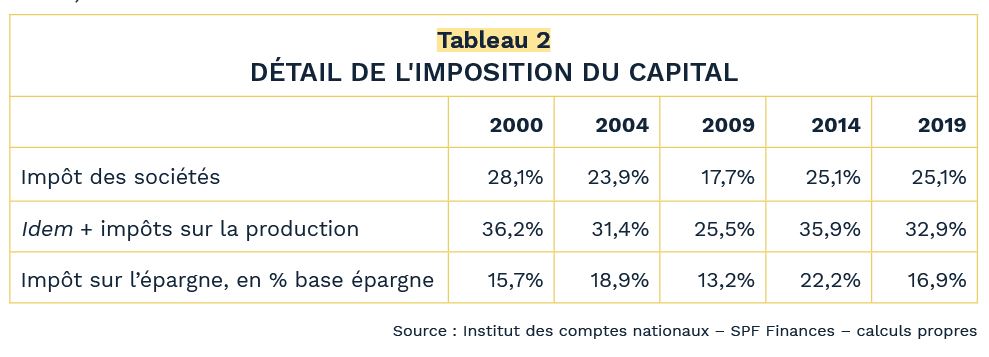

La taxation du capital est plus fluctuante et globalement à la hausse sur les 20 dernières années, après une tendance à la baisse pendant les années antérieures (Valenduc, 2004). Le Tableau 2 la détaille en quelques grandes rubriques. Pour chacune d’entre elles, le montant des impôts est divisé par l’estimation de sa base en comptabilité nationale.

Nous distinguons, dans ce tableau, les impôts qui portent sur l’investissement et ceux qui portent sur l’épargne. Pour les premiers, il s’agit principalement de l’impôt sur les bénéfices des sociétés, auquel nous rajoutons les impôts sur la production. Comme indiqué ci-dessous, leur incidence économique est différente dans une économie globalisée. Les premiers sont plus élevés que les seconds. Et, pour ces derniers, l’imposition du rendement est assez faible : elle est limitée aux revenus et les plus-values ne sont pas imposées. D’autres prélèvements – dont les droits d’enregistrement – pèsent plus lourd que l’imposition du rendement (Valenduc, 2019b).

COMMENT TAXONS-NOUS ?

Les chiffres présentés jusqu’à présent sont des indicateurs globaux qui ne disent rien sur la diversité des situations particulières. Les taux nominaux[9] des différents impôts ne sont pas davantage pertinents pour illustrer cette diversité. L’impôt des sociétés est un bon exemple : le taux nominal est maintenant de 25% mais beaucoup d’entreprises paient moins que 25% du fait qu’elles bénéficient de certaines déductions, par exemple sur les revenus de brevets ou encore du fait du régime des intérêts notionnels[10] ou de déduction pour investissements. La même remarque peut être faite pour la taxation de l’épargne : l’impôt (le précompte mobilier) est de 30% mais il existe des produits financiers dont le rendement n’est pas ou moins imposé, soit parce qu’ils sont exonérés (livrets d’épargne), soit parce qu’une partie du rendement est attribuée sous forme de plus-values qui ne sont pas imposables. Cela vaut aussi pour les salaires : ceux-ci sont normalement soumis aux cotisations sociales, tant personnelles que patronales, mais une partie de la rémunération peut se faire par des avantages extra-salariaux qui bénéficient d’un régime fiscal de faveur (Traversa et Valenduc 2021). Le cas le plus emblématique est celui de la voiture de société et de la carte carburant.

Conceptuellement, et de façon simplifiée, la problématique peut se présenter comme suit. Supposons qu’il faille financer une dépense publique de 100 et que la base taxable (c’est-à-dire la somme des revenus ou montants auxquels s’applique la taxation ou l’impôt) est de 500. En taxant l’intégralité de cette base, le taux sera de 20%. Si une partie de la base bénéficie d’un régime particulier qui la rend non-imposable à concurrence de 100 par exemple, le taux devra être de 25% sur la partie taxée tandis que ceux qui bénéficient du régime particulier ne paieront rien. Or, pour être « efficace », un impôt doit taxer toutes les formes de revenus au même taux. Une telle situation est également inéquitable, surtout si les exemptions bénéficient principalement aux classes de revenu supérieures.

En raisonnant de manière globale, élargir la base imposable en supprimant les régimes préférentiels sur les avantages extra-salariaux permettrait de réduire la taxation du travail pour tous les salariés, et les bénéficiaires seraient surtout ceux dont l’emploi et le revenu ne permettent pas de bénéficier des dits avantages. Ce serait plus juste et aussi plus efficace, au sens défini ci-dessus (moindres pertes de bien-être) (Valenduc, 2013).

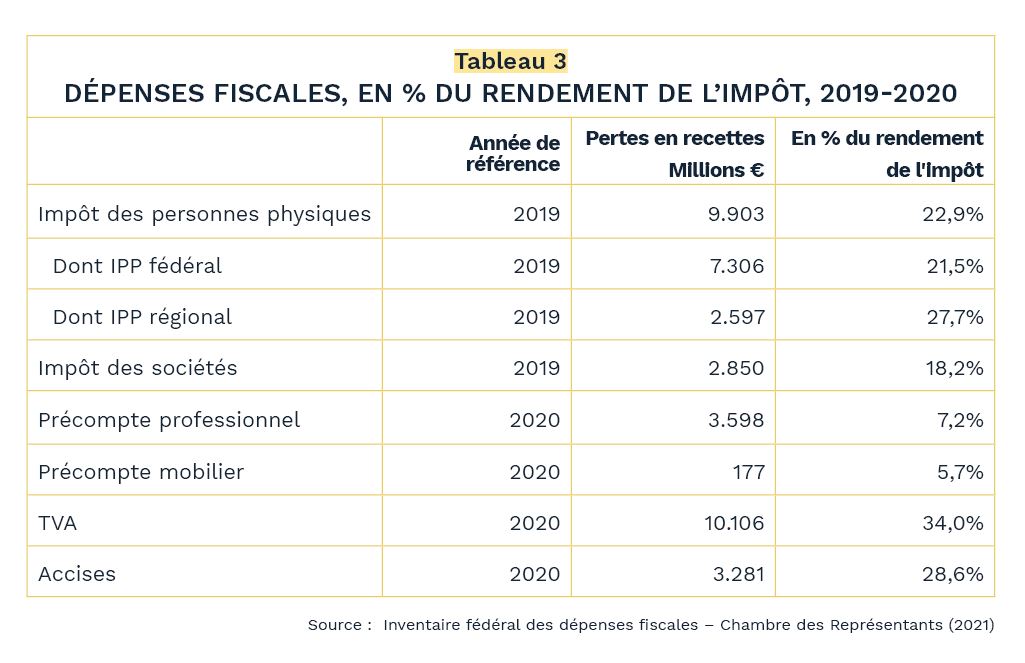

Globalement, notre système fiscal combine des taux élevés et une base étroite, du fait de nombreuses réductions d’impôt, de régimes particuliers, d’exonérations et autres dispositifs de faveur. L’ampleur de ces diverses dérogations peut être mesurée sur base de l’inventaire annuel des « dépenses fiscales », qui chiffre les pertes de recettes provenant des diverses dérogations aux règles générales de l’impôt. Le tableau 3 en donne le résumé.

Cet Inventaire n’est pas exhaustif : pour certaines dérogations, les pertes de recettes ne sont pas quantifiées. C’est le cas notamment pour le régime particulier des voitures de société et des cartes carburant, dont le coût budgétaire est évalué à 1.968 millions (voitures de société) et 481 millions (cartes carburant) d’euros pour l’année 2019, dans l’Inventaire fédéral des subventions aux énergies fossiles (SPF Finances e.a., 2021). La non-imposition des plus-values n’est pas davantage quantifiée, car elle n’est pas considérée comme une dérogation mais comme un élément du système de référence.

Tout cela rend le système fiscal injuste, notamment lorsque les avantages sont concentrés dans le haut de la distribution des revenus, et inefficace. Cela a été largement souligné, notamment par le Conseil supérieur des Finances (2014).

VOIES DE RÉFORMES

Assurément… « peut mieux faire », pourrait-on dire en résumé. La principale critique concerne les nombreux « trous » dans la base imposable. Des économistes, des groupes d’experts et des institutions internationales ont depuis longtemps recommandé de taxer moins les revenus du travail et davantage les autres formes de revenu ou la consommation ainsi que d’élargir les bases imposables[11]. Tout récemment encore, l’OCDE proposait de taxer davantage le rendement de l’épargne, en ce compris par une imposition des plus-values (OCDE, 2022). Les pistes de réforme sont nombreuses. Il est possible de rendre le système plus juste et plus efficace en supprimant les avantages sélectifs et en redistribuant le produit ainsi obtenu auprès des personnes à moindres revenus, ou en ciblant certains avantages sur les bas revenus.

Une telle réforme impose des choix politiques difficiles. Les avantages sélectifs ont chacun leur lobby et leurs relais dans les milieux politiques pour en assurer le maintien. C’est un choix entre l’intérêt général et la justice d’une part et les intérêts particuliers et le « chacun pour soi » d’autre part.

Références

Chambre des représentants (2021), Inventaire 2020 des exonérations, abattements et réductions qui influencent les recettes de l’État, Doc 55/2291/002.

Conseil supérieur des Finances (2014), Un tax shifting en faveur du travail et des bases imposables plus larges : scénarios pour une réforme fiscale globale et significative, SPF Finances.

Decoster A., Valenduc C. (2011), L’impôt et la politique fiscale en Belgique, Éditions de l’Université de Bruxelles.

Decoster A., Gérard M., Valenduc C. (2001), Recettes publiques et politique fiscale, dans de Callataÿ É., Éd. 2002, La fin du déficit budgétaire : analyse de l’évolution récente des finances publiques belges, De Boeck.

Decoster A., Gérard M., Valenduc C. (2012), Tax Policy and Tax Revenue: a decade of tax cuts, dans de Callataÿ É. et Thys Clement F., Éd. 2012, The return of the deficit: public finance in Belgium over 2000-2010.

Delanote M. (2022), Note de vision générale concernant la réforme fiscale plus large, SPF Finances et UGent.

European Commission (2021), Taxation Trends in The European Union, Publications office of the European Union.

OCDE (2021), Statistiques des recettes publiques des pays membres de l’OCDE, OECD Publishing.

OCDE (2022), Études économiques de l’OCDE : Belgique 2022, Éditions OCDE.

SPF Finances ET SPF Santé publique, Sécurité de la Chaîne alimentaire et Environnement (2021), Inventaire fédéral des subventions aux énergies fossiles.

Traversa J-B., Valenduc C. (2020), Les avantages extra-salariaux et les modalités d’imposition particulière des salaires, SPF Finances, Working papers, 2020-02.

Valenduc C. (2013), Réformes fiscales, soutenabilité budgétaires et croissance équitable, Contribution au 20ème congrès des économistes belges de langue française « Le modèle social belge », à paraître, CiFOP.

Valenduc C. (2019a), « La politique fiscale : de nouvelles orientations », Reflets et perspectives de la vie économique, n° 1-2, pp. 39-67.

Valenduc C. (2019b), « Imposition du travail, du capital et de la consommation : l’apport des taux implicites à l’analyse des évolutions de politique fiscale », Reflets et perspectives de la vie économique, n° 1-2, pp. 173-207.

Notes :

-

[1] Nous privilégions 2019 comme année de référence car les chiffres de 2020 sont fortement influencés par la crise sanitaire et ils ne reflètent pas les aspects structurels de notre système de prélèvements. Les résultats mentionnés sont calculés sur base des comptes nationaux.

[2] Définition utilisée en comptabilité nationale et par les institutions internationales dont l’Organisation de coopération et de développement OCDE (2021) et European Commission (2021).

[3] Par exemple, le montant payé pour obtenir un passeport.

[4] « Tout en continuant à assainir les finances publiques, le gouvernement s’engage à réformer, à simplifier et à moderniser notre système fiscal avec l’objectif de réduire la pression fiscale et parafiscale globale sans détériorer la situation budgétaire », Accord de gouvernement du 9 octobre 2014, pp. 78 et suivantes.

[5] Voir dans Decoster et Valenduc (2011) les développements théoriques sur les trois fonctions de l’impôt (allocative, redistributive, incitative) et sur les principaux arbitrages (chapitres 3 et 4 de la première partie de l’ouvrage).

[6] Mesurer la base en utilisant les données de la comptabilité nationale permet d’avoir une base indépendante de la législation fiscale : les revenus (ou types de consommation) fiscalement exonérés sont inclus, ce qui ne serait pas nécessairement le cas si les bases étaient mesurées à partir de statistiques fiscales.

[7] Il s’agit des prestations payées par les organismes de sécurité sociale en matière de retraite, pré-retraite, chômage, allocations familiales ainsi que les indemnités d’assurance-maladie-invalidité.

[8] Les pensions sont soumises à une cotisation pour les soins de santé et à une retenue de solidarité, au-delà d’un certain niveau de pension.

[9] Il s’agit des taux faciaux, indiqués dans les barèmes et textes légaux.

[10] Dans le régime de base de l’impôt des sociétés, les dividendes attribués sont taxables vu qu’ils sont considérés comme faisant partie des bénéfices de l’entreprise. Ils rémunèrent les « capitaux propres », en fait ceux apportés par les actionnaires. Le régime des intérêts notionnels consistait à permettre de déduire une rémunération des capitaux propres, calculée sur base du taux d’intérêt à long terme.

[11] On trouve une liste de ces recommandations dans le récent rapport préparatoire à la réforme fiscale (Delanote, 2022, pp. 23-34). Voir aussi Conseil supérieur des Finances (2014).